世代間格差を強く感じる国民年金保険料。

2025年度には月額17,510円まで上昇しました。なぜここまで高くなったのでしょうか。背景には物価や賃金の変動、少子高齢化、そして給付水準を維持するための財政調整があります。

「自分が納めた分は本当に戻ってくるのか?」「これから先、いったいいくらまで上がるのか?」――そんな疑問や不安を抱える方も多いはずです。

本記事では、過去から現在までの保険料の推移を現在価値で比較し、上昇の原因をわかりやすく解説。さらに2030年以降の見通しや、負担を軽くするための制度・節約術についても詳しくお伝えします。

国民年金とは?制度の基本を少しおさらい

国民年金は、日本に住む20歳から60歳までのすべての人が加入する、老後や障害など生活のリスクに備えるための基礎的な年金制度です。

「年金」というと老後の生活資金だけをイメージしがちですが、実は病気やけがで働けなくなったとき、あるいは自分や家族が亡くなったときにも支えになる仕組みが組み込まれています。

将来のための貯金のような性質もありますが、国民年金は社会全体で助け合うための仕組みであり、税金のように今の高齢者の生活を支える役割が本来の姿で、支えてきてくれた人が今度高齢になった時、現役世代に支えてもらうという仕組みです。

でもこの年金の説明が人の心にイマイチ刺さらないのも事実です。

日本の公的年金制度は「2階建て」

日本の年金制度は、**「2階建て構造」**と呼ばれます。

これは、1階部分にあたる「基礎年金(国民年金)」と、2階部分にあたる「厚生年金保険」から成り立っています。

- 1階(基礎年金):20歳から60歳までのすべての人が加入。自営業、会社員、学生、主婦など立場を問わず同じ内容。

- 2階(厚生年金):会社員や公務員など、勤務先を通じて加入する人が対象。基礎年金に上乗せして受け取れます。

※「2階建て年金制度」とは、基礎年金(国民年金)と厚生年金を組み合わせた仕組みのことです。

会社員時代は2階建て、独立してフリーランスになると1階部分(国民年金)のみになります。

国民年金の対象者と仕組み

国民年金は、日本国内に住む20歳から60歳までのすべての人が加入対象です。加入者は、職業や立場によって3つの区分に分かれます。

- 第1号被保険者

- 自営業者、フリーランス、農業・漁業従事者、学生、無職の人など

- 自分で保険料を納めます(2025年度は月額17,510円)

- 第2号被保険者

- 会社員や公務員

- 厚生年金に加入し、給与から保険料が天引きされます(事業主と折半)

- 第3号被保険者

- 第2号被保険者に扶養されている配偶者(主に専業主婦・主夫)

- 自分で保険料を納める必要はなく、保険料は国が負担します(つまりタダです)

フリーランスや個人事業主は第1号被保険者になるため、保険料の納付も年金機構への手続きもすべて自分で行う必要があります。

保険料の位置づけと目的

国民年金の保険料は、将来の老齢基礎年金のほか、万一のときの障害基礎年金や遺族基礎年金の財源になります。

- 老齢基礎年金:65歳から受け取れる老後資金

- 障害基礎年金:病気やけがで一定の障害状態になったときに受け取れる

- 遺族基礎年金:家計を支えていた人が亡くなったとき、残された家族に支給される

国民年金は、単なる「老後の積立」ではなく、人生の3大リスク(老後・障害・死亡)に対応する保険的な制度です。

30代のうちから理解しておくと、万一のときの生活不安を大きく減らせます。

2025年度の国民年金保険料と最新データ

本題はココからです。

保険料が上がり続けて嫌気がさしていませんか?

決して余裕がある生活ではない中から毎月の保険料を支払っていくのは本当に大きな負担です。

2025年度の保険料額(最新)

2025年度(令和7年度)の国民年金保険料は、月額17,510円です。

この金額は、20歳から60歳までのすべての国民年金加入者(第1号被保険者)が対象になります。

保険料は毎年改定され、物価や賃金の動きに合わせて調整されます。

昨年度(2024年度=令和6年度)は月額16,980円だったため、今年は530円の引き上げです。

💡 参考:この金額は「法定保険料額(17,000円)」に、物価や賃金変動を反映した「改定率(1.030)」を掛けて計算されています。

納付義務と例外(免除・猶予制度)

国民年金は、日本国内に住む20歳以上60歳未満のすべての人に納付義務があります。

ただし、経済的な理由や学生である場合など、保険料を納めることが難しいときは、免除や猶予の制度を利用できます。

- 全額免除:保険料が全額免除される(将来の年金額は減るが資格期間にカウントされる)

- 一部免除(4分の3・半額・4分の1):保険料の一部を免除

- 学生納付特例:学生で収入が少ない場合に納付を猶予

- 若年者納付猶予:50歳未満で所得が一定額以下の場合に猶予

※免除や猶予を受けた期間は、将来の受給額に反映されます。可能であれば、後から追納することで年金額を増やすことができます。

2026年度以降の予定

国民年金保険料は、2026年度(令和8年度)に月額17,920円へ引き上げ予定です。

これは、少子高齢化による負担増や物価・賃金の上昇を反映したもので、今後もしばらくは上昇傾向が続く見込みです。

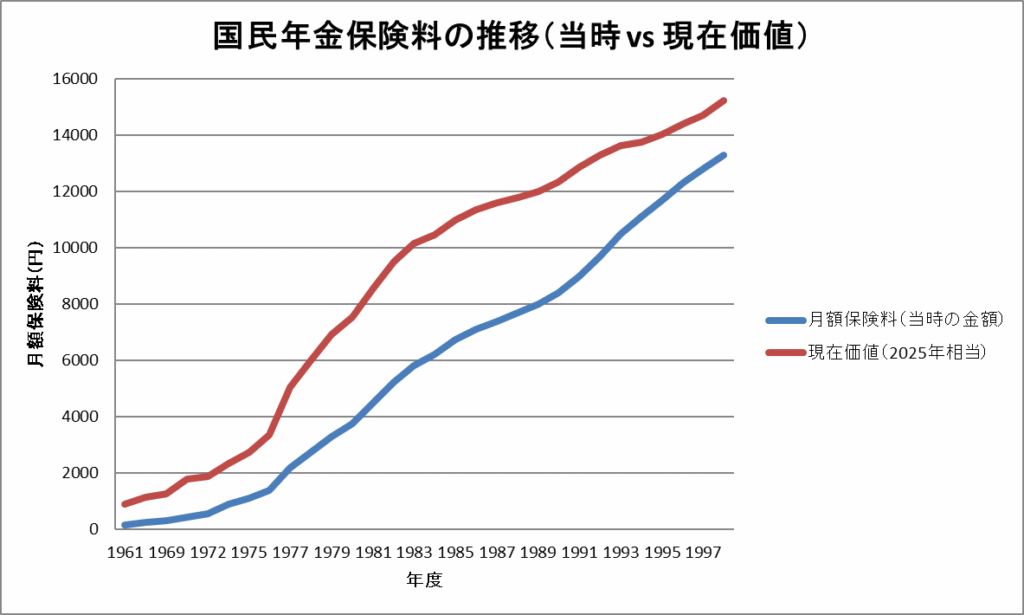

1961年から2025年までの保険料推移(グラフ・表付き)

私が読者の方に知ってほしいのは世代間格差です。

昔はこんなに安かった保険料がなぜ高くなったのか。

過去からの推移表(1961年~2025年)

国民年金制度が始まった1961年度(昭和36年度)の保険料は、20〜34歳が月100円、35歳以上は月150円でした。

それから60年以上が経ち、2025年度には月額17,510円と、金額は大きく増えています。

下記の表は国民年金の保険料の変遷と右は現在の物価に照らし合わせた価値です。

※1961年度〜1998年度までの国民年金保険料を、2025年の物価水準に換算した一覧表を作成しました。

| 年度 | 月額保険料(20–34歳) | 月額保険料(35歳以上) | 現在価値(2025年相当) |

|---|---|---|---|

| 1961年度(S36) | ¥100 | ¥150 | ¥885 |

| 1967年度(S42) | ¥200 | ¥250 | ¥1,150 |

| 1969年度(S44) | — | ¥300 | ¥1,260 |

| 1970年度(S45) | 一律 ¥450 | — | ¥1,800 |

| 1972年度(S47) | — | ¥550 | ¥1,870 |

| 1974年度(S49) | — | ¥900 | ¥2,340 |

| 1975年度(S50) | — | ¥1,100 | ¥2,750 |

| 1976年度(S51) | — | ¥1,400 | ¥3,360 |

| 1977年度(S52) | — | ¥2,200 | ¥5,060 |

| 1978年度(S53) | — | ¥2,730 | ¥6,006 |

| 1979年度(S54) | — | ¥3,300 | ¥6,930 |

| 1980年度(S55) | — | ¥3,770 | ¥7,540 |

| 1981年度(S56) | — | ¥4,500 | ¥8,550 |

| 1982年度(S57) | — | ¥5,220 | ¥9,500 |

| 1983年度(S58) | — | ¥5,830 | ¥10,144 |

| 1984年度(S59) | — | ¥6,220 | ¥10,460 |

| 1985年度(S60) | — | ¥6,740 | ¥10,996 |

| 1986年度(S61) | — | ¥7,100 | ¥11,360 |

| 1987年度(S62) | — | ¥7,400 | ¥11,618 |

| 1988年度(S63) | — | ¥7,700 | ¥11,781 |

| 1989年度(H元) | — | ¥8,000 | ¥12,000 |

| 1990年度(H2) | — | ¥8,400 | ¥12,348 |

| 1991年度(H3) | — | ¥9,000 | ¥12,870 |

| 1992年度(H4) | — | ¥9,700 | ¥13,289 |

| 1993年度(H5) | — | ¥10,500 | ¥13,650 |

| 1994年度(H6) | — | ¥11,100 | ¥13,764 |

| 1995年度(H7) | — | ¥11,700 | ¥14,040 |

| 1996年度(H8) | — | ¥12,300 | ¥14,391 |

| 1997年度(H9) | — | ¥12,800 | ¥14,720 |

| 1998年度(H10) | — | ¥13,300 | ¥15,228 |

国民年金保険料の推移

当時の月額保険料と、現在の価値(2025年相当)に換算した金額の比較

昔は保険料が安かった原因は?

私がお伝えしたいのは、なぜ当時の国民年金保険料は所得に対して極端に低かったのか?

1. 人口構造の将来予測が楽観的だった(若年層の増加を想定)

- 制度発足当初(1961年)やその後の1970年代は、高度経済成長期にあり、人口は年々増加していました。

- 特に「団塊の世代(1947~49年生まれ)」が若年層で、加入者が今後も増えることを前提に保険料を低く設定していた。

当時の厚生省(現・厚生労働省)の想定では、将来的にも現役世代が高齢世代を十分支えられると見込んでいたのです。

2. 制度発足時は「最低限保障」に徹した給付水準

- 国民年金はもともと「基礎年金」として最低限の老後保障を提供する仕組み。

- 当初の年金額も月数千円程度で、保険料もそれに見合う水準(=非常に低額)でした。

- 長期的に年金制度を「国民全員に行き渡らせる」ことを優先していた面もあります。

3. 長期財政見通しの未整備・その場しのぎの政治判断

- 制度の財政収支について**数十年先を見通す制度的設計(=積立金制度)**は不十分でした。

- 実際、**その場しのぎの見直し(保険料の引き上げ・給付水準の変更)**がたびたび行われてきました。

- 「現役世代が高齢者を支える賦課方式※」の制度設計では、少子化や高齢化が進むと支えきれなくなることが理論上わかっていたにもかかわらず、十分には対応していませんでした。

※賦課方式:現役世代から保険料を徴収し、同時期の年金受給者に給付する仕組み。

4. 年金制度の信頼性を高めるために「低保険料」で導入しやすくした

- 制度創設初期は「加入率を上げる」ことが最優先であったため、誰でも納めやすい金額(=低負担)で導入。

- ただし、その後に段階的に引き上げていく方針が明文化されていたわけではないため、結果として「持続性に乏しい制度」となってしまった面があります。

結論:制度の発足時は「甘い見通し」+「その場しのぎ」のハイブリッド

🔍 制度は「少子高齢化を見越して設計されたものではなく」、当時の人口構造と経済成長を前提とした楽観的な制度だった。

つまり、「人口は増え続ける」「高齢者は少ないまま」という前提が崩れたことで、現在のような世代間格差や「払い損」の議論が出てきているのです。

なぜ保険料は上がり続けるのか(改定の背景)

見通しが甘かった事実は分かりましたが、ではなぜ保険料が上がりつづけるのか?(給付を下げる方法もあるのに)

給付を下げすぎると最低保証の意味がなくなる事と、物価上昇のため下げたくても下げれなくなったため保険料を上げる方法しか取れなくなってしまったためです。そのため、給付水準はできるだけ上げず保険料だけ段階的(批判を避けるため)に上げていく方法をとっています。

保険料を上げるための材料は下記のとおりです。

物価・賃金の変動(マクロ経済スライド)

国民年金の保険料は、物価や賃金の変動に合わせて毎年改定されます。

この仕組みを**「マクロ経済スライド」**と呼びます。

例えば、物価や賃金が上昇すると、年金額や保険料もそれに合わせて引き上げられます。

逆に、物価が下がった場合は保険料の引き下げも可能ですが、近年は物価が上がり続けているため、保険料も上昇基調です。

💡 マクロ経済スライドは「年金制度の持続性を保つための調整弁」であり、少子高齢化の中でも制度を長持ちさせるための仕組みです。

少子高齢化の進行

日本では、65歳以上の高齢者人口が年々増加し、支える現役世代の人口は減少しています。

この少子高齢化によって、現役世代1人あたりの負担が重くなり、その結果、保険料が引き上げられています。

- 1965年:現役世代9人で高齢者1人を支えていた

- 2025年:現役世代2人で高齢者1人を支える構造に

- 2040年頃には1.3人で1人を支える可能性も

この人口構造の変化が、保険料上昇の最大の要因の一つです。

給付水準維持のための財政調整

保険料の引き上げは、単なる物価対応だけではなく、将来の年金給付額を維持するためにも行われます。

もし保険料を据え置きにすれば、制度の財源が不足し、将来受け取れる年金額が減ってしまいます。

厚生労働省は「できるだけ給付水準を維持する」ことを目標にしており、そのために必要な範囲で保険料を調整しています。

制度発足時の想定と現実のギャップ

1961年に国民年金制度が始まったときは、人口増加と経済成長がずっと続くという前提で設計されていました。

そのため、当初は保険料を非常に低く抑えていたのです。

- 当時は「団塊の世代」が若年層で、将来も加入者が増えると見込まれていた

- 高齢者人口が少なかったため、低い保険料でも制度が回っていた

しかし、その前提は大きく崩れました。

少子化・高齢化の加速、経済成長の鈍化により、制度の持続性を確保するために保険料の大幅引き上げが避けられなくなったのです。

2030年以降の保険料見通しと将来不安

厚生労働省の推計データ

厚生労働省の試算によると、国民年金保険料は今後も上昇傾向が続く見込みです。

法定の上限額(物価・賃金に連動)に達するまで、数年単位で引き上げられる可能性があります。

- 2025年度:17,510円

- 2026年度:17,920円(予定)

- 2030年頃:18,500円〜19,000円台に到達する可能性あり

試算シナリオ(高め・低め)

- 高めシナリオ(物価上昇・賃金上昇が続く場合):

2035年までに月額19,000円を超える可能性 - 低めシナリオ(経済停滞・物価横ばいの場合):

上昇幅は緩やかで、2035年でも18,000円台前半にとどまる見込み

どちらのシナリオでも、現役世代の負担感は現在より増すことが予想されます。

家計への影響と備え

国民年金保険料の上昇は、毎月の家計に直接響きます。

とくにフリーランスや個人事業主は、自分で全額負担するため、負担感が大きくなります。

- 前納割引制度を活用して年間数千円単位で節約

- 付加年金やiDeCoを併用して将来の受給額を増やす

- 長期的な家計計画に年金保険料の上昇分を組み込む

💡 保険料は避けられない固定費だからこそ、制度を理解し、少しでも効率的に支払う工夫が必要です。

保険料の支払い方法と節約テクニック

納付方法の種類

国民年金保険料は、以下の方法で納付できます。支払い方法によっては割引が受けられたり、ポイントが貯まる場合もあります。

- 口座振替

- 銀行口座から自動で引き落とし。

- 毎月の納め忘れを防げるだけでなく、**早割(毎月引き落とし日が当月末ではなく月初)**を利用すると割引があります。

- クレジットカード

- カードのポイントが貯まるのが大きなメリット。

- 年間数千円分のポイント還元も可能。

- 前納制度

- 6か月分・1年分・2年分をまとめて支払うことで割引が受けられます。

- 割引額は支払期間が長いほど大きくなります。

前納割引の活用

前納制度を使うと、保険料が割引されます。

例えば2025年度の場合の割引額は以下のとおりです(口座振替利用時の例)。

| 支払期間 | 割引額(2025年度) | 実質の月額負担 |

|---|---|---|

| 6か月前納 | 約1,130円 | 月々約17,322円 |

| 1年前納 | 約4,140円 | 月々約17,165円 |

| 2年前納 | 約15,000円 | 月々約16,890円 |

💡 2年前納は一度に大きな出費になりますが、月換算で約600円の節約になります。

付加年金やiDeCoとの組み合わせ

国民年金だけでは将来の年金額は十分ではないこともあります。

そこで有効なのが付加年金と**iDeCo(個人型確定拠出年金)**です。

- 付加年金:月400円を国民年金に上乗せして納めると、将来の年金が「200円 × 納付月数」増えます。約2年で元が取れる高利回り制度。

- iDeCo:掛金が全額所得控除となり、節税効果+老後資金の積立が同時に可能。

保険料1か月分で将来もらえる年金額

1か月納付で増える年金額

国民年金を1か月分納めると、将来の年金額は年間で約200円増えます(2025年度基準)。

一見少額に見えますが、これが生涯にわたって支給されるため、長生きするほど効果が大きくなります。

計算根拠(2025年基準)

2025年度の老齢基礎年金の満額は、40年間(480か月)納付で年間約804,000円です。

これを480か月で割ると、1か月あたりの増加額は以下のとおりです。

- 804,000円 ÷ 480か月 = 1,675円/年(月額換算:約140円)

- ただし物価や改定率を考慮すると、将来の実質価値は変動します。

支払期間ごとの受給額シミュレーション

以下は、納付期間による将来の年金額(2025年度価額ベース)の目安です。

| 納付期間 | 年間受給額 | 月額換算 |

|---|---|---|

| 40年(満額) | 約804,000円 | 約67,000円 |

| 30年 | 約603,000円 | 約50,000円 |

| 20年 | 約402,000円 | 約33,500円 |

| 10年(受給資格) | 約201,000円 | 約16,700円 |

💡 若いうちから納付期間をしっかり確保すると、老後の年金額に大きな差が出ます。

保険料の元は取れる?損得シミュレーション

男女別の平均寿命と受給期間

国民年金は、65歳から受け取り開始が原則です。

平均寿命を考えると、受給期間は次のようになります(厚生労働省「簡易生命表」2024年版より)。

- 男性の平均寿命:約81歳 → 受給期間は約16年間

- 女性の平均寿命:約87歳 → 受給期間は約22年間

女性は男性よりも長く受け取る傾向があり、その分「元を取りやすい」と言えます。

「元が取れるまでに必要な年数」計算例

2025年度の保険料は月額17,510円、1年間で約210,120円です。

40年間(480か月)納付すると、総額は約840万円になります。

満額受給(年間804,000円)を前提にすると…

- 840万円 ÷ 80.4万円 ≒ 約10.4年

つまり、65歳から約10年ちょっと受給すれば元が取れる計算になります。

男性の場合は平均寿命まで生きればプラスに、女性の場合はさらに多く受け取れることになります。

払い損を防ぐ制度活用法

- 免除・猶予制度を利用しすぎない

- 将来の受給額が減るため、可能なら追納を検討

- 付加年金で受給額を上乗せ

- 少額の追加負担でリターンが大きい

- 受給開始年齢の繰下げ

- 最大75歳まで繰り下げ可能(1か月あたり0.7%増額)

💡 年金は「損得」だけでなく、長生きリスクへの備えという視点も大切です。

付加保険料の活用で年金を増やす方法

月400円の付加保険料とは

付加保険料は、国民年金の第1号被保険者が月額400円を上乗せして納める制度です。

将来の年金額が「200円 × 納付月数」増えるため、非常に効率の良い方法です。

2年で元が取れる理由

例えば、1年間(12か月)付加保険料を納めると…

- 負担額:400円 × 12か月 = 4,800円

- 将来の年金増額:200円 × 12か月 = 2,400円/年

→ たった2年で元が取れる計算になります。

その後は長生きするほど「プラス」になります。

保険料を支払う場合は必ず付加保険料を追加する申請をしたほうがお得と断言できます!

加入できる人と注意点

- 加入できる人

- 国民年金第1号被保険者(自営業、フリーランス、学生など)

- 加入できない人

- 第2号被保険者(会社員・公務員)や第3号被保険者(扶養配偶者)

- 注意点

- 付加保険料は免除期間中は利用できない

- 将来の受給額増加は物価や制度改正の影響を受ける可能性あり

💡 付加保険料は、小さな負担で将来の受給額を増やせる「コスパ最強」の制度。特に若いうちから始めると効果が大きいです。

世代間格差と国民年金の現実

昔の保険料と現在の差

国民年金の保険料は、1961年度(昭和36年度)の月額100円(20〜34歳)/150円(35歳以上)からスタートしました。

それが2025年度(令和7年度)には一律17,510円まで上昇しています。

一見「昔は格安だった」と思いがちですが、当時と現在では物価や所得水準が違います。

例えば、1961年の100円は現在の物価に換算すると約885円。それでも、現在の保険料との差は歴然です。

受給額の世代間比較

年金制度の構造上、過去に加入していた世代(高齢世代)は少ない保険料で比較的多くの年金を受け取れている傾向があります。

一方、現役世代や若年層は高い保険料を納めても、受給額は抑えられる見込みです。

- 昭和世代(高度経済成長期加入):負担小・給付大

- 平成〜令和世代:負担大・給付抑制傾向

この差が「世代間格差」として議論される大きな理由です。

制度の公平性の議論

「高い保険料を払っても、自分の老後に十分な年金がもらえるのか?」

この疑問は多くの現役世代が抱えています。

国民年金は**世代間扶養(賦課方式)**で成り立っており、現役世代の保険料が今の高齢者の年金に充てられます。

少子高齢化が進む中で、この仕組みの持続性や公平性については、今後も議論が続くでしょう。

※参考:過去~現在価値換算表(抜粋)

| 年度 | 月額保険料(20–34歳) | 月額保険料(35歳以上) | 現在価値(2025年相当) |

|---|---|---|---|

| 1961年度(S36) | ¥100 | ¥150 | ¥885 |

| 1998年度(H10) | — | ¥13,300 | ¥15,228 |

| 2025年度(R7) | 一律 ¥17,510 | 一律 ¥17,510 | ¥17,510 |

最終的に払うかどうかは「あなた次第」

義務と権利のバランス

国民年金は、法律で定められた義務です。

一方で、老齢基礎年金や障害基礎年金、遺族基礎年金といった受給の権利もセットになっています。

「払う義務」と「もらう権利」、両方を理解することが重要です。

未納・免除の影響

保険料を未納にすると、その期間は将来の年金額に反映されません。

また、10年以上の納付(免除含む)期間がなければ年金を受け取れません。

免除や猶予を受けた場合でも、将来の年金額は減額されますが、後から追納することで満額に近づけることができます。

将来後悔しないための判断材料

- 将来の生活費試算を行う

- 免除や追納制度を正しく利用する

- iDeCoや付加年金などで上乗せする

💡 「今払うのはもったいない」と感じても、老後の生活資金を考えると、将来の安心を買っているとも言えます。

まとめ|保険料を知れば年金制度への不安が減る

- 国民年金の保険料は、老後だけでなく障害・遺族保障も含む大切な制度の財源です。

- 自分に合った支払い方法や制度を活用することで、負担を減らしつつ将来の安心を確保できます。

- 「もらうために納める」というシンプルな原則を理解すれば、年金制度への不安も少しずつ減らせます。

出典・引用

- 厚生労働省「国民年金保険料の変遷」

- 制度開始(1961年度)から2000年代までの保険料額一覧

- https://www.mhlw.go.jp/shingi/2002/04/s0419-3d.html

- 日本年金機構「国民年金制度の概要」

- 国民年金の仕組み、被保険者区分、保険料の計算方法

- https://www.nenkin.go.jp/

- 総務省統計局「消費者物価指数(CPI)」

- 過去の保険料を現在価値に換算する際の参考指標

- https://www.stat.go.jp/data/cpi/

- 厚生労働省「簡易生命表(最新)」

- 男女別の平均寿命データ

- https://www.mhlw.go.jp/toukei/list/81-1.html

- 厚生労働省 年金制度財政検証資料

- 将来の保険料見通しやマクロ経済スライドの説明

- https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000065870.html

- 日本年金機構「令和7年度 国民年金保険料」

- 最新の保険料額(17,510円)および令和8年度の予定額(17,920円)

- https://www.nenkin.go.jp/oshirase/taisetu/2025/20250401.html

コメント